陳衛(wèi)東:國際分工格局變遷對我國推動區(qū)域金融合作的啟示

意大利社會學(xué)家杰奧瓦尼·阿瑞基把資本主義主導(dǎo)的全球經(jīng)濟(jì)體系分為四個周期:熱那亞周期、荷蘭周期、英國周期和美國周期。與通常分析全球經(jīng)濟(jì)危機(jī)的周期概念不同,這個周期描述的是全球經(jīng)濟(jì)中心的變遷。每一個周期都是以物質(zhì)生產(chǎn)以及商業(yè)擴(kuò)張為起點,然后隨著實體經(jīng)濟(jì)的發(fā)展,實體經(jīng)濟(jì)投資的利潤率會逐漸下降,資本不斷轉(zhuǎn)向金融領(lǐng)域,導(dǎo)致金融投資膨脹與泡沫化,再由此引發(fā)金融危機(jī)并引起經(jīng)濟(jì)衰退,最終導(dǎo)致全球經(jīng)濟(jì)中心的變遷。

從更深層次看,經(jīng)濟(jì)大周期的轉(zhuǎn)換所引起的全球經(jīng)濟(jì)中心的轉(zhuǎn)移,實質(zhì)上是由各國在國際分工格局中的地位和主導(dǎo)權(quán)所決定的。它當(dāng)然也會影響到全球金融體系的變革。因此,分析國際分工格局的變遷對研究我國對外區(qū)域金融合作具有重要的啟示意義。

一、國際分工格局的變遷

近20年來,全球分工格局發(fā)生了重大變化。以日本經(jīng)濟(jì)學(xué)家小島清為代表所提出的雁陣模式,可以解釋上世紀(jì)80年代至90年代初期東亞經(jīng)濟(jì)體的分工格局。由于各國資源稟賦的不同和發(fā)展的差異,在東亞不同經(jīng)濟(jì)體之間形成了產(chǎn)業(yè)梯次轉(zhuǎn)移的格局(見圖1)。自上世紀(jì)90年代后,這種格局發(fā)生了變化,產(chǎn)業(yè)分工格局邁向全球價值鏈分工模式。國際分工從產(chǎn)業(yè)層面深化到產(chǎn)品層面甚至工序?qū)用妫粋€國家不必再建立整個價值鏈條和產(chǎn)業(yè)基礎(chǔ),而是發(fā)揮比較優(yōu)勢占據(jù)全球價值鏈的某一個環(huán)節(jié),就可以融入到國際分工體系中。加工貿(mào)易就是一個典型案例。

過去20年,全球價值鏈分工模式深入發(fā)展,各國融入價值鏈的程度不斷上升。幾乎所有亞洲國家都是更加深入地融入到了全球價值鏈分工體系中,各國出口產(chǎn)品中所含海外價值和外國出口產(chǎn)品中所含本國價值的比重不斷提高。由此,形成了全球復(fù)雜的價值鏈網(wǎng)絡(luò)(見圖2)。從圖2可以看出,相比于1995年,我國貿(mào)易量在2008年有了很大提升,我國出口產(chǎn)品中國內(nèi)價值所占比重由80%這一檔下降到60%這一檔。與之相應(yīng),我國作為價值轉(zhuǎn)移接受國的角色則更加凸顯,反映了我國參與全球價值鏈程度的加深。相較而言,美國作為貿(mào)易大國,出口產(chǎn)品中的國內(nèi)附加值仍然超過80%;同時,它充當(dāng)?shù)氖侨驅(qū)ν鈨r值的轉(zhuǎn)移角色。這也在一定程度上說明,美國在當(dāng)今全球價值鏈中依然居于主導(dǎo)地位。

二、參與國際產(chǎn)業(yè)分工和轉(zhuǎn)移可能遇到的困局

無論從制度層面看,還是從對外依存度來看,我國對外開放的程度都越來越高。目前,我國比任何時候都更需要利用國際、國內(nèi)兩個市場、兩種資源,來解決經(jīng)濟(jì)增長轉(zhuǎn)型和動力切換中的問題。在此過程中,核心問題是如何在參與國際分工合作中充分發(fā)揮我國的比較優(yōu)勢。我國正在逐步從一個FDI流入大國轉(zhuǎn)變?yōu)橐粋€FDI流出大國。2014年,我國對外直接投資量達(dá)到1160億美元,與接受的外資量大體相當(dāng)。根據(jù)英格蘭銀行預(yù)測,我國國際投資頭寸占全球GDP比重將從2012年的5%上升到2025年的30%(見圖3)。我國從直接投資凈流入國轉(zhuǎn)為對外投資輸出大國,正在改變著我國參與國際分工的格局。這同時也表明,我國利用國際市場進(jìn)行產(chǎn)業(yè)轉(zhuǎn)型和升級的步伐在加快。

值得警惕的是,如果處理不當(dāng),利用國際市場進(jìn)行產(chǎn)業(yè)轉(zhuǎn)型和升級也可能會引發(fā)一些問題。一是由于大量的產(chǎn)業(yè)轉(zhuǎn)移,可能出現(xiàn)產(chǎn)業(yè)空心化。日本就是一個典型的案例。上世紀(jì)80年代中期后,隨著日元的升值,日本從勞動密集型產(chǎn)業(yè)到電機(jī)及機(jī)械等資本密集型產(chǎn)業(yè),先后大量向海外轉(zhuǎn)移,最終導(dǎo)致了產(chǎn)業(yè)空心化。二是由于產(chǎn)業(yè)轉(zhuǎn)型升級不到位,可能導(dǎo)致經(jīng)濟(jì)發(fā)展動能缺失而衰退。如美國著名的汽車城底特律,在受到2008年金融危機(jī)的打擊后,三大汽車公司經(jīng)營困難,致底特律經(jīng)濟(jì)發(fā)展面臨困局,市政財力不支,最終在2013年12月宣告破產(chǎn)。我國近年來局部地區(qū)也出現(xiàn)了類似的跡象。東莞提供了正反兩方面的案例:由于勞動力成本上升、市場需求不旺等原因,過去幾年,當(dāng)?shù)赜写罅康墓S停工倒閉;但由于東莞努力推動產(chǎn)業(yè)升級,高技術(shù)制造業(yè)增加值增速(2014年為16%)顯著高于規(guī)模以上工業(yè)增加值的增速(2014年為8%),形成了新的經(jīng)濟(jì)增長動力。

從產(chǎn)業(yè)發(fā)展的國際經(jīng)驗來看,發(fā)展中國家從“技術(shù)吸收”的角色到“技術(shù)創(chuàng)新”的角色轉(zhuǎn)換,似乎有著“驚人的一跳”(見圖4)。只要闖過這一關(guān),就能進(jìn)入發(fā)達(dá)國家俱樂部(如韓國);否則就只能停留在發(fā)展中國家的水平。此外,如果對出現(xiàn)的社會發(fā)展問題處理不當(dāng),經(jīng)濟(jì)發(fā)展也會陷入所謂的“中等收入陷阱”。

三、我國比較優(yōu)勢及在全球分工格局中角色的轉(zhuǎn)變

盡管在經(jīng)濟(jì)學(xué)中有很多理論都飽受爭議,但基于比較優(yōu)勢參與國際分工格局可以促進(jìn)本國經(jīng)濟(jì)發(fā)展,則是得到普遍認(rèn)可的。

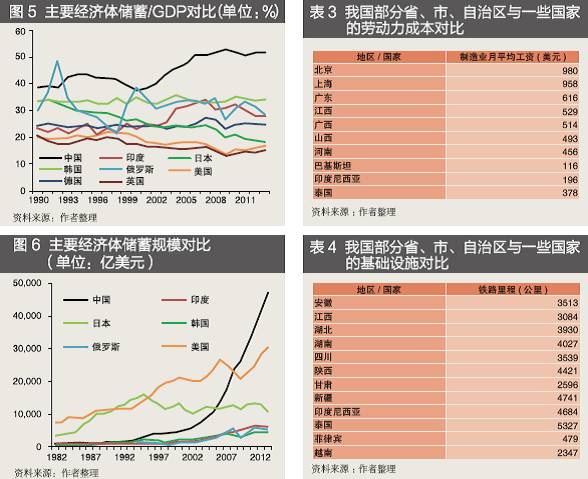

在過去30多年的發(fā)展過程中,我國比較優(yōu)勢正在發(fā)生著重大變化。一些比較優(yōu)勢正在逐漸喪失,如勞動力和土地價格(見表1、表2);但與此同時,也有一些新的比較優(yōu)勢正在形成。新的比較優(yōu)勢突出表現(xiàn)在以下幾方面:一是人力資本的提升。如2014年,我國大陸普通高校招生超過700萬人,相當(dāng)于我國臺灣地區(qū)勞動力總量的60%。這意味著受過高等教育人才,兩年的新增量就超過了我國臺灣地區(qū)這樣一個成熟工業(yè)化經(jīng)濟(jì)體全部勞動力的存量。二是國內(nèi)市場規(guī)模擴(kuò)大。中國目前仍然是全球人口規(guī)模最大的國家。2014年,我國人口13.7億,是美國的4.3倍,歐元區(qū)的4.1倍。我國人均GDP超過8000美元,處于消費結(jié)構(gòu)加快升級階段。根據(jù)瑞信最新發(fā)布的報告,中國中產(chǎn)階級人數(shù)(個人財富5萬—50萬美元)已達(dá)1.09億,為全球第一。隨著居民收入的增加,未來消費潛力巨大。三是產(chǎn)業(yè)資本從相對緊缺變?yōu)橄鄬Τ湓#ㄒ妶D5、圖6)。此外,我國的基礎(chǔ)設(shè)施日趨完善,工業(yè)種類齊全,為我國產(chǎn)業(yè)分工調(diào)整和升級提供了較大的空間和余地。

從比較優(yōu)勢變化來看,理論上可以推導(dǎo)出我國未來產(chǎn)業(yè)分工地位的升級方向:一是資本密集型產(chǎn)業(yè)。資本相對勞動力占比優(yōu)勢的提升,支撐了產(chǎn)業(yè)間縱向的分工升級,例如發(fā)展裝備制造業(yè)。二是具有規(guī)模效應(yīng)的產(chǎn)業(yè)。我國擁有全球少有的市場規(guī)模,這為產(chǎn)業(yè)內(nèi)橫向分工提供了條件。最典型的是發(fā)展高鐵和大飛機(jī)制造,世界上只有少數(shù)國家單憑本國市場可以支撐這類產(chǎn)業(yè)的發(fā)展。三是承接高附加值的服務(wù)環(huán)節(jié)。接受過高等教育的勞動力供給的大幅增加,使勞動力要素稟賦從“藍(lán)領(lǐng)工人”轉(zhuǎn)向“白領(lǐng)工人”,意味著價值鏈可以實現(xiàn)縱向分工的升級,如從承接組裝加工外包轉(zhuǎn)向承接醫(yī)藥研發(fā)外包。四是國內(nèi)需求升級帶來的產(chǎn)品升級。國內(nèi)需求會隨著國民收入水漲船高,這有利于更高品質(zhì)產(chǎn)品的生產(chǎn)發(fā)展,促進(jìn)價值鏈橫向分工升級。例如,從山寨手機(jī)到智能手機(jī)的升級,催生了小米等企業(yè)的成長。

無論與美國、日本等發(fā)達(dá)經(jīng)濟(jì)體還是與印度等新興經(jīng)濟(jì)體相比,我國都是少有的人才成本低、市場規(guī)模大且資本相對充裕、具備完善產(chǎn)業(yè)配套能力的國家。立足于新的比較優(yōu)勢,我國在國際分工格局中應(yīng)該從“接收吸納”的角色,向“承上啟下”的雙重角色轉(zhuǎn)變。

“承上”,就是要加強(qiáng)與發(fā)達(dá)經(jīng)濟(jì)體的合作,立足于引進(jìn)高新技術(shù),提高創(chuàng)新產(chǎn)品的能力,吸收精細(xì)化管理經(jīng)驗,實現(xiàn)向全球價值鏈高端邁進(jìn);就是要優(yōu)化升級傳統(tǒng)產(chǎn)業(yè),以提高產(chǎn)品質(zhì)量,創(chuàng)造品牌形象;就是要培育、壯大新興產(chǎn)業(yè),如新能源、新材料、高端裝備制造業(yè)等。“啟下”,一是在產(chǎn)業(yè)組織上,要立足于建立自身主導(dǎo)的價值鏈,以園區(qū)或產(chǎn)業(yè)鏈形式集中推進(jìn)轉(zhuǎn)移,而不是個別企業(yè)的“單打獨斗”。二是在產(chǎn)業(yè)布局上,首先要高度重視我國中西部地區(qū)的發(fā)展?jié)摿Γ缓笠l(fā)掘外部經(jīng)濟(jì)體的比較優(yōu)勢。我國中西部地區(qū)與外部國家相比,在成本和基礎(chǔ)設(shè)施等方面均具有一定優(yōu)勢(見表3、表4)。因此應(yīng)通過向中西部轉(zhuǎn)移一些產(chǎn)業(yè),推動中西部實體經(jīng)濟(jì)發(fā)展,這是中西部經(jīng)濟(jì)發(fā)展和城鎮(zhèn)化發(fā)展最堅實的基石。同時,也要注重向周邊國家以及非洲和拉美等國家的轉(zhuǎn)移,以更好地利用這些國家的資源稟賦,提高這些產(chǎn)品的國際競爭力。

四、利用好新條件推進(jìn)區(qū)域金融合作

在未來國際分工新格局中充分發(fā)揮自己的比較優(yōu)勢,在國內(nèi)、國際市場有效地推動產(chǎn)業(yè)轉(zhuǎn)移和產(chǎn)業(yè)升級,是我國經(jīng)濟(jì)長期健康發(fā)展的重要支撐。產(chǎn)業(yè)轉(zhuǎn)移和產(chǎn)業(yè)升級也將是人民幣擴(kuò)大國際使用和加強(qiáng)區(qū)域金融合作的重要推力。

未來人民幣國際化發(fā)展?jié)摿蛯ν饨鹑诤献鞯幕A(chǔ)來自于我國經(jīng)濟(jì)的健康發(fā)展和在全球的競爭力。要避免在產(chǎn)業(yè)轉(zhuǎn)移和升級過程中陷入困局,首先就要在國際分工格局變遷期,統(tǒng)籌好國內(nèi)產(chǎn)業(yè)升級與對外產(chǎn)業(yè)輸出。要堅持接收和輸出產(chǎn)業(yè)并重,避免國內(nèi)“未富先空”;同時,也要選擇好“承上啟下”的合作對象。產(chǎn)業(yè)升級和對外產(chǎn)業(yè)輸出可以與“一帶一路”大戰(zhàn)略緊密配合。根據(jù)經(jīng)貿(mào)政治合作關(guān)系和比較優(yōu)勢的分析,確定若干個重點發(fā)達(dá)國家和發(fā)展中國家,分別作為優(yōu)先引資和投資對象。比如,以色列、韓國、新加坡和德國等國家具備實體經(jīng)濟(jì)的競爭優(yōu)勢,對我國國內(nèi)的產(chǎn)業(yè)升級可能有特別的意義;而巴基斯坦、柬埔寨、巴西等國家的資源稟賦,則對我國的產(chǎn)業(yè)轉(zhuǎn)移有特別的價值。產(chǎn)業(yè)輸出與“一帶一路”項目并行推進(jìn),可更好地助力相關(guān)國家產(chǎn)業(yè)發(fā)展和經(jīng)濟(jì)騰飛,也會對我國在“一帶一路”國家基礎(chǔ)設(shè)施投資的商業(yè)可行性方面產(chǎn)生積極的影響。

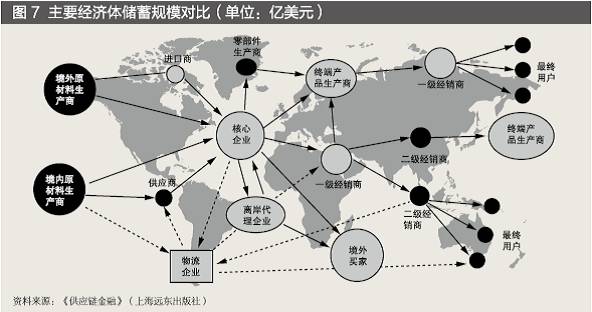

全球價值鏈分工模式下的國際分工格局變遷,是人民幣國際化的重要機(jī)遇。全球價值鏈分工模式的發(fā)展引發(fā)了金融服務(wù)的創(chuàng)新,供應(yīng)鏈融資模式應(yīng)運而生。這為加速推動人民幣國際化創(chuàng)造了一種新的微觀機(jī)制和機(jī)遇。圖7是全球價值鏈的一個模擬架構(gòu),一個核心企業(yè)的上下游分工可以遍及全球。在全球價值鏈體系下,從原材料的采購到最終產(chǎn)品的銷售,每一個環(huán)節(jié)都可能涉及跨境貿(mào)易,金融機(jī)構(gòu)為供應(yīng)鏈各環(huán)節(jié)提供的產(chǎn)品和服務(wù)就是跨境金融服務(wù)。如果圖中的核心企業(yè)為中資企業(yè),使用的貨幣為人民幣,則可以形成相對完整的境內(nèi)、境外循環(huán)體系。當(dāng)有更多的中資企業(yè)參與到全球價值鏈分工,有更多的中資企業(yè)在國際分工中具有主導(dǎo)權(quán)時,人民幣作為跨境貿(mào)易計價、結(jié)算和融資貨幣的機(jī)會就會更多,從而可對人民幣國際化產(chǎn)生重要推動作用。日本在這方面有深刻的教訓(xùn):其在大規(guī)模進(jìn)行對外產(chǎn)業(yè)轉(zhuǎn)移時,在向非日本地區(qū)出口的產(chǎn)品中使用日元的比重不到10%,使用美元的比重則近80%,從而喪失了日元國際化的一次重要機(jī)會。

產(chǎn)業(yè)轉(zhuǎn)型升級中重點合作對象的選擇,以及在此過程中加大對人民幣的使用力度,可為我國與相關(guān)國家加強(qiáng)雙邊或區(qū)域金融合作創(chuàng)造出新機(jī)遇。我國可以考慮強(qiáng)化雙邊或區(qū)域金融合作機(jī)制,比如,加大人民幣與相關(guān)國家外幣的互換力度,創(chuàng)新貨幣互換制度下人民幣的商業(yè)使用方式,鼓勵人民幣在企業(yè)生產(chǎn)經(jīng)營中的實際應(yīng)用,建立適應(yīng)基礎(chǔ)設(shè)施投資和產(chǎn)業(yè)轉(zhuǎn)移需要的跨境投融資政策便利等。深度的金融合作反過來又會促進(jìn)我國與經(jīng)貿(mào)伙伴合作層次的提升,為產(chǎn)業(yè)的轉(zhuǎn)移升級創(chuàng)造更好的條件。通過這種雙邊合作乃至區(qū)域的緊密金融合作安排,還可加大人民幣的國際化使用,不斷完善合作規(guī)則。要以實體經(jīng)濟(jì)發(fā)展為紐帶,逐次擴(kuò)大合作對象,不斷深化金融合作,為提升我國在未來國際金融體系發(fā)展變革中的話語權(quán)打下堅實的基礎(chǔ)。